온라인 결제에서 가장 큰 위험은 카드번호가 한 번 새어 나갔을 때입니다. 실제 번호가 노출되면 소액 다건 결제나 해외 웹사이트 승인으로 번지기 쉬워요. 다행히 대부분 카드사 앱에는 **가상카드번호(버추얼 카드)**와 결제 잠금/한도(락·리밋류) 기능이 들어 있습니다. 원리는 간단합니다. 실제 번호를 내주지 않는다, 필요할 때만 잠깐 열고 바로 잠근다, 금액·기간·건수를 미리 묶는다. 이 세 가지만 생활화하면 사고 확률과 피해 규모가 함께 줄어듭니다.

🔐 왜 가상카드번호인가 — 번호 분리 + 조건 제어

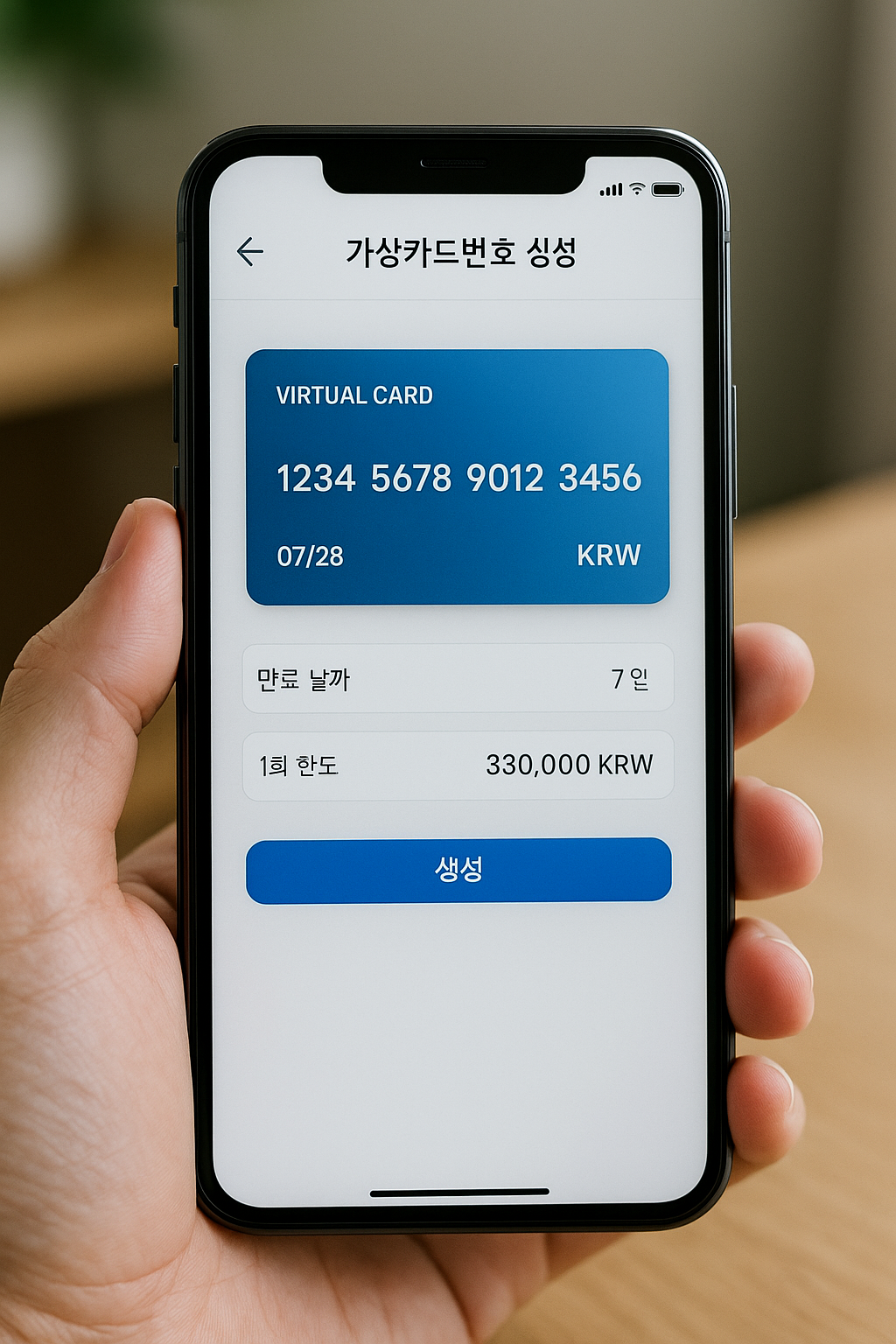

가상카드번호는 실물 카드와 분리된 별도의 번호예요. 결제 시 가맹점에는 이 번호만 전달되므로, 설령 유출돼도 진짜 번호는 남습니다. 여기에 만료일(당일~수일), 1회/1일 한도, 사용 건수 같은 제한을 걸 수 있어 확산을 구조적으로 차단합니다. 국제 결제 네트워크가 추진해온 토큰화/제한적 사용 원리와 결을 같이해 장기적으로도 유효한 습관이에요.

실전 팁

- 일회성 결제: 만료 당일~7일, 한도는 결제금액 + 10%만.

- 구독료 결제: 전용 가상번호를 별도로 만들어 **월 한도=정가(+α)**로 묶으면, 가격 인상이나 추가 청구가 들어와도 초과분은 자동 거절됩니다.

- 처음 쓰는 해외몰: 소액으로 먼저 결제→취소해 환불 속도를 체크한 뒤 본결제.

🧭 이럴 때 반드시 가상번호

- 첫 거래 해외 쇼핑몰/플랫폼: 상점 신뢰·환불 규정이 확인되기 전까지 가상번호 + 낮은 한도로만 결제. 일부 카드사는 해외 온라인 전용 가상번호를 따로 제공합니다.

- 무료 체험판/정기 구독: 전용 가상번호 하나를 구독 전용으로 두고 월 한도를 정가에 맞춥니다.

- 공유 결제(가족·팀): 사람별 가상번호를 나눠 쓰면 사용처와 예산이 분리되어 관리가 쉬워집니다.

- 오래된 결제 폼/공유 PC: 브라우저 저장 기록·취약한 스크립트를 피하려면 실제 번호 노출 금지.

🧰 구독비 새는 구멍, 월 10분 점검 — 어카운트인포로 자동이체 드러내기 → 스토어 구독 해지 → 보안 잠금까지 원패스 루틴 → ( 구독 결제 정리 루틴)

📱 10분 만에 세팅하는 초보자 루틴

1. 카드 앱 → 보안/카드관리 진입.

2. 가상카드번호 생성(용도=온라인/해외) → 만료=7일, 1회 한도=필요금액+10%.

3. 결제 잠금/한도에서 해외·온라인 기본 차단 설정. 결제 직전만 일시 해제, 결제 직후 다시 잠금.

4. 결제 알림 임계값 최저로 내리고, 전자영수증·주문내역 자동 저장을 켭니다.

5. 결제가 끝나면 가상번호 화면 캡처(만료·한도 포함)를 보관하세요.

— 💡 앱 과금도 함께 잠그면 더 안전 → (내부링크: 소액결제·인앱구매 잠그기)

🧾 분쟁·환불에 강한 이유

가상번호 사용 이력과 한도 설정이 앱에 남기 때문에, 피해 확산을 막으려 노력했다는 증빙을 만들기 쉽습니다. 분쟁은 보통 판매자 환불 시도 → 미해결 시 카드사 이의제기(국제 네트워크 분쟁 절차, 통상 최대 120일 내 제기 권장) 순으로 진행돼요. 주문·송장·상담 기록, 상점 약관과 함께 가상번호 설정 화면까지 보관하면 설득력이 높아집니다.

체크리스트

- 주문 확인·배송 추적·상담 내역·환불 약관 4종 증빙을 결제 직후부터 폴더링.

- 가상번호/한도/만료 화면 캡처 보관.

- 정기 결제는 해지 경로(앱/웹)부터 북마크.

🔎 해외 결제 분쟁, 한눈에 정리(120일 타임라인) — 증빙 모으는 법부터 사유코드 선택 팁까지 체크하세요. 실패 줄이는 실전 루틴

🧯 유출 의심 시 즉시 대응 5단계

- 잠금: 앱에서 해외/온라인 결제를 즉시 차단(락 기능).

- 번호 교체: 문제된 가상번호 해지 → 재발급으로 추가 승인을 차단.

- 증빙 정리: 알림·주문·상담 기록을 한 폴더에 모읍니다.

- 분쟁 절차 가동: 판매자 환불 요청 → 미해결 시 카드사 이의제기(차지백 구조).

- 공적 상담: KISA 118에서 피해·분쟁 대응 가이드를 받고, 필요 시 112 신고까지 연결.

신고 동선(하단 고정 추천)

의심 거래 발견 → 앱 잠금 → 문제 가상번호 해지 → 판매자 환불 시도 → 카드사 이의제기(최대 120일) → KISA 118 상담(필요시 112)

🧩 가상번호 vs. 토큰화(간편결제 저장형), 5줄로 이해

- 개념: 가상번호=사용자 생성 임시/전용 번호, 토큰화=실카드 정보를 네트워크 토큰으로 대체.

- 보호 범위: 가상번호는 상점/용도 분리(노출 최소), 토큰화는 저장·전송 구간 보안 강화.

- 관리 주체: 가상번호는 사용자 주도(생성/해지), 토큰화는 네트워크·간편결제·발급사가 관리.

- 적합 상황: 첫 거래·해외몰·구독 분리=가상번호 / 자주 쓰는 간편결제=토큰화.

- 정답은 병행: 토큰화된 간편결제를 쓰되, 고위험 거래는 가상번호로 분리.

✅ 오늘 바로 적용 4줄 요약

- 첫 거래/해외몰 = 가상번호 + 짧은 만료 + 낮은 한도

- 구독 = 전용 가상번호 + 월 한도=정가(+α)

- 상시 = 해외/온라인 기본 잠금, 결제 직전만 해제

- 사고 = 가상번호 해지·재발급 → 증빙 정리 → 판매자 환불 → 카드사 이의제기(최대 120일) → KISA 118

결론

보안은 어렵지 않습니다. 실제 번호를 내주지 않고, 필요한 순간에만 잠깐 열었다 닫고, 증빙을 바로 남기는 생활 습관이면 충분합니다. 오늘 10분만 들여 앱에서 가상번호 생성 → 잠금 기본값 설정 → 알림 임계값 최저화까지 세팅해 두세요. 온라인 결제의 기본 안전망이 완성됩니다.

'생활 꿀팁' 카테고리의 다른 글

| 말 못 할 상황에서도 구조받는 법: 112·119 문자·영상 신고와 ‘긴급신고 바로앱’ 무음 루틴 (0) | 2025.10.21 |

|---|---|

| 가족 화재 대피·훈련 드릴 가이드: 아이·노약자·반려동물까지 ‘2분 시나리오’로 안전 확보 (0) | 2025.10.21 |

| 🛰️ 모르는 블루투스 추적기(에어태그 등) 의심 알림 대처법 & 물리 점검 루틴 (0) | 2025.10.20 |

| 가정용 DNS 보안 루틴: DoH/DoT와 보호형 DNS로 피싱·악성 도메인부터 막는 ‘기기 측’ 셋업 (0) | 2025.10.19 |

| 욕실·주방 강화유리 ‘자폭’까지 대비하는 생활 안전 루틴 — 샤워부스·식탁·가스레인지 유리상판 체크리스트 (0) | 2025.10.18 |